Рефераты по биологии

Рефераты по экономике

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Рефераты по авиации и космонавтике

Рефераты по административному праву

Рефераты по безопасности жизнедеятельности

Рефераты по арбитражному процессу

Рефераты по архитектуре

Рефераты по астрономии

Рефераты по банковскому делу

Рефераты по биржевому делу

Рефераты по ботанике и сельскому хозяйству

Рефераты по бухгалтерскому учету и аудиту

Рефераты по валютным отношениям

Рефераты по ветеринарии

Рефераты для военной кафедры

Рефераты по географии

Рефераты по геодезии

Рефераты по геологии

Реферат: Анализ финансовых результатов

Реферат: Анализ финансовых результатов

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ВОРОНЕЖСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

Кафедра экономического

анализа и аудита

ДИПЛОМНАЯ РАБОТА

на тему: «Учет и анализ финансовых результатов

и использования прибыли»

(на примере ОАО «Воронежстрой-Холдинг»)

Специальность 060500

Дневное отделение

Зав. кафедрой

экономического анализа и аудита,

к.э.н., доцент Д.А. Ендовицкий

Руководитель дипломной работы,

ст. преподаватель Л.Д. Савченко

Дипломную работу выполнила

студентка 5 курса 4 группы Е.Ю. Красикова

ВОРОНЕЖ - 2000

СОДЕРЖАНИЕ стр

Введение 3

1. Организационно-методические аспекты учета и анализа финансовых

результатов 6

2. Учет финансовых результатов деятельности организации 22

2.1. Учет доходов и расходов по обычным видам деятельности 22

2.2. Учет операционных доходов и расходов 34

2.3. Учет финансовых результатов от внереализационной деятельности,

учет чрезвычайных доходов и расходов предприятия 39

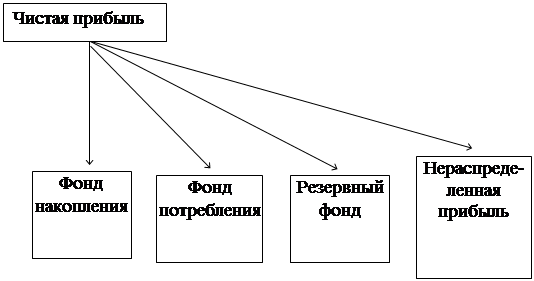

2.4. Учет использования прибыли 51

3. Анализ финансовых результатов деятельности организации 67

3.1. Факторный анализ динамики изменения структуры

формирования финансовых результатов и анализ прибыли

от финансово-хозяйственной деятельности предприятия 67

3.2. Факторный анализ прибыли от реализации продукции,

товаров, (работ и услуг)

3.3. Анализ факторов формирования общей бухгалтерской и

налогооблагаемой прибыли

Заключение

Список использованных источников

Приложения

ВВЕДЕНИЕ

Развитие рыночных отношений требует осуществления новой финансовой политики, усиления и воздействия на ускорение социально-экономического развития России, рост эффективности производства и укрепления финансов государства. Важная роль в обеспечении всесторонней интенсификации производства и повышения его эффективности принадлежит прибыли. Получение ее является обязательным условием функционирования предприятия.

Являясь источником производственного и социального развития, прибыль занимает ведущее место в обеспечении самофинансирования предприятий и объединений, возможности которых во многом определяются тем, насколько доходы превышают расходы.

Прибыль – объективная экономическая категория товарно-денежных отношений. Формирование регулируемого рынка товаров сопровождается повышением роли прибыли в системе показателей экономической характеристики деятельности предприятий. К тому же прибыль – реальная база налогообложения и, как правило, источник уплаты налогов.

Прибыль занимает одно из центральных мест в общей системе стоимостных инструментов и рычагов управления экономикой. Это выражается в том, что финансы, кредит, цены, себестоимость и другие рычаги прямо или косвенно связаны с прибылью.

Совершенствование финансовых отношений предполагает вовлечение в хозяйственный оборот свободных финансовых ресурсов предприятий, населения и повышение эффективности их использования.

В настоящее время на практическую основу поставлена задача формирования рынка ценных бумаг. Ведущая роль в его формировании призвана сыграть прибыль.

Таким образом, прибыль является составным элементом рыночных отношений. Она играет важную роль в формировании доходов бюджета и создании рынков средств производства, предметов народного потребления и др.

Изучение социально-экономической сущности прибыли имеет первостепенное значение для рассмотрения источников ее формирования, разработки системы распределения, формирования основных направлений деятельности предприятий, решения социальных проблем. Все эти направления рассмотрены в работе.

В первой главе речь идет о понятии прибыли, составе, порядке формирования балансовой и налогооблагаемой прибыли на основании нормативных и инструктивных материалов по учету финансовых результатов. Рассматриваются пути уменьшения налогооблагаемой прибыли на примере рассматриваемого предприятия – ОАО «Воронежстрой-Холдинг».

Во второй главе данной работы рассматривается процесс учета, распределения и использования прибыли. Экономически обоснованная система распределения прибыли, в первую очередь, должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятий. В течение отчетного периода предприятия используют прибыль на различные цели: производят платежи налогов в бюджет, отчисления в фонды, осуществляют расходы, производимые по законодательству за счет прибыли.

Также в данной главе показан порядок учета и использования прибыли на примере ОАО «Воронежстрой-Холдинг». В работе рассмотрены следующие направления: состав и структура балансовой прибыли, прибыль от реализации продукции (работ, услуг) и от прочей реализации; прибыли (убытки) от внереализационных операций; формирование налогооблагаемой прибыли предприятия; направления использования прибыли. Большое внимание в работе уделено составлению отчетности и правильностью отражения ее в регистрах бухгалтерского учета.

В аналитической части работы раскрывается методика учета финансовых результатов хозяйственной деятельности и их использования на примере ОАО «Воронежстрой-Холдинг» по итогам работы за 1998 год.

ОАО «Воронежстрой-Холдинг» является юридическим лицом, правопреемником государственного предприятия с функциями холдинговой компании. Комитет по имуществу передал ОАО «Воронежстрой-Холдинг» 25% акций. В Воронеже насчитывается 33 таких организации, бывших подразделений строительного комплекса.

На сегодняшний день ОАО «Воронежстрой-Холдинг» имеет лицензию на строительство и выступает в роли генподрядчика на строительстве бюджетных строек, таких как Драматический театр, школы, жилые дома.

Целью данной работы является обобщение новой, но разрозненной информации о формировании, направлении, и использовании результатов деятельности предприятий и организаций с учетом уточнений, изменений и дополнений законодательства.

1. ОРГАНИЗАЦИОННО-МЕТОДИЧЕСКИЕ АСПЕКТЫ УЧЕТА И

АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Прибыль – важнейший показатель, характеризующий финансовый результат деятельности предприятия. Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности. По прибыли определяются доля доходов учредителей и собственников, размеры дивидендов и других доходов. По прибыли определяется также рентабельность собственных и заемных средств, основных фондов, всего авансированного капитала и каждой акции. Характеризуя рентабельность вложений средств в активы данного предприятия и степень умелости его хозяйствования, прибыль является наилучшим мерилом финансового здоровья предприятия.

Можно сказать, что прибыль – это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, которую непосредственно получает организация. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между выручкой (после оплаты НДС, акцизов и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции.

Общий объем прибыли предприятия представляет собой бухгалтерскую прибыль. Бухгалтерская прибыль (убыток) является конечным финансовым результатом (прибылью или убытком), выявленным за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с настоящим Положением (Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное приказом Министерства финансов России 6.07.99 №43н).

До 1 января 2000 года финансовый результат деятельности предприятия складывался из следующих составляющих: прибыли (убытка) от реализации, процентов к получению, процентов к уплате, доходов от участия в других организациях, прочих операционных доходов и расходов и результата от внереализационных операций. Совокупность прибыли (убытка) от реализации, процентов к получению, процентов к уплате и доходов от участия в других организациях и прочих операционных доходов и расходов составляла прибыль (убыток) от финансово-хозяйственной деятельности. Сумма прибыли (убытка) от финансово-хозяйственной деятельности и результата от внереализационных операций составляла прибыль (убыток) отчетного периода. Прибыль (убыток) после налогообложения представляла собой нераспределенную прибыль (непокрытый убыток) отчетного периода.

С 1 января 2000 года изменилась форма подачи информации о показателях предприятия, составляющих содержание финансового результата его деятельности. Новое содержание Отчета о прибылях и убытках было определено ПБУ 4/99, утвержденным приказом Минфина РФ от 6.07.99 №43н.

С начала 2000 года вступило в силу Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденное Приказом Минфина России от 06.05.99 №32н (далее – ПБУ 9/99). Данное Положение устанавливает новый порядок отражения выручки от реализации и других доходов в бухгалтерском учете и учете для целей налогообложения.

Согласно этому ПБУ 4/99, показателями, влияющими на финансовый результат деятельности предприятия, являются:

Выручка от продажи товаров, продукции, работ, услуг за вычетом налога на добавленную стоимость, акцизов и т.п. налогов и обязательных платежей (нетто – выручка)

Себестоимость проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов)

Валовая прибыль

Коммерческие расходы

Управленческие расходы

Прибыль / убыток от продаж

Проценты к получению

Проценты к уплате

Доходы от участия в других организациях

Прочие операционные доходы

Прочие операционные расходы

Внереализационные доходы

Внереализационные расходы

Прибыль / убыток до налогообложения

Налог на прибыль и иные аналогичные обязательные платежи

Прибыль / убыток от обычной деятельности

Чрезвычайные доходы

Чрезвычайные расходы

Чистая прибыль (нераспределенная прибыль (непокрытый убыток)

Таким образом добавились новые понятия в связи с введением новых показателей. Так, валовая прибыль предприятия (строка 029) определяется как разность между выручкой от продажи товаров (продукции, работ, услуг) (стр. 010) и себестоимостью проданных товаров (продукции, работ, услуг) (стр.020).

Финансовый результат (прибыль или убыток) от продажи товаров (продукции, работ, услуг)(строка 050) определяется как разница между выручкой от продажи товаров (продукции, работ, услуг), отраженной по строке 010, и суммой затрат, отраженной по строкам 020, 030, 040.

Если в отчетном периоде предприятие получило убыток, он показывается по строке 050 со знаком «минус».

По строке 140 показывается финансовый результат (прибыль или убыток), полученный от деятельности организации за отчетный период. Он определяется как сумма прибыли (убытка) от продаж (строка 050), процентов к получению (строка 060), доходов от участия в других организациях (строка 080), прочих операционных доходов (строка 120), уменьшенная на величину процентов к уплате (строка 070), прочих операционных расходов (строка 100), внереализационных расходов (строка 130).

Прибыль (убыток) от обычной деятельности организации (строка 160) определяется как разность между прибылью до налогообложения (строка 140) и суммой налога на прибыль и других обязательных платежей в бюджет (строка 150).

Чистая прибыль – общая сумма чистой прибыли (убытка), полученной от обычной деятельности (строка 160) и чрезвычайных доходов (строка 170), уменьшенная на чрезвычайные расходы (строка 190).

В связи с введением ПБУ 9/99 изменилась и терминология.

Так, под доходами организации понимается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением уменьшения вкладов участников (собственников имущества).

Под доходами по обычным видам деятельности (выручкой) понимается выручка от продажи продукции и товаров, а также поступления, связанные с выполнением работ или оказанием услуг.

Операционные и внереализационные доходы и расходы относятся к группе прочих поступлений и расходов. К прочим поступлениям и расходам относятся чрезвычайные доходы и расходы. Следует отметить, что понятие «чрезвычайные расходы» и «чрезвычайные доходы» употребляются в практике отечественного бухгалтерского учета впервые.

К прочим поступлениям относят операционные, внереализационные, а также чрезвычайные доходы, то есть все поступления, которые относятся в кредит счетов 47, 48, 80.

В Положении по бухгалтерскому учету «Доходы организации» ПБУ 9/99 определено, что доходами организации не являются следующие поступления:

· суммы налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

· по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала;

· в порядке предварительной оплаты продукции (работ, услуг);

· авансы в счет оплаты продукции (работ, услуг);

· задаток;

· в залог, если договором предусмотрено, что заложенное имущество будет передано залогодержателю;

· в погашение кредита или займа.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции, приобретением и продажей товаров, выполнением работ и оказанием услуг. Расходами по обычным видам деятельности считается также возмещение стоимости основных средств, нематериальных активов и иных амортизированных активов, осуществляемыми в виде амортизационных отчислений.

Расходы по обычным видам деятельности формируют:

· расходы, связанные с приобретением сырья, материалов, товаров, и иных материально-производственных запасов;

· расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.).

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

· материальные затраты;

· затраты на оплату труда;

· отчисления на социальные нужды;

· амортизация;

· прочие затраты.

К доходам и расходам от обычных видов деятельности относятся, согласно рассматриваемым Положениям по бухгалтерскому учету, также поступления и расходы, связанные:

· с предоставлением за плату во временное пользование (временное владение и пользование) активов организации по договору аренды;

· с предоставлением за плату прав, возникающих из патентов за изобретение, промышленные образцы и другие виды интеллектуальной собственности;

· с участием в уставных капиталах других организаций.

При этом указанные поступления и расходы должны быть связаны с предметом деятельности организации.

До сих пор основной вид деятельности организации определялся по ее уставу. Но из устава организации не всегда можно четко определить, какой вид деятельности является основным, а какой нет. Поэтому, было бы целесообразно закрепить в учетной политике, какие из указанных в уставе видов деятельности являются основными, а какие – второстепенными. Изменения, вносимые в учетную политику утверждаются приказами руководителя предприятия.

Как уже отмечалось, к прочим поступлениям и расходам относятся операционные доходы и расходы. В ПБУ 9/99 и ПБУ 10/99 установлен перечень таких расходов и доходов:

· доходы и расходы, связанные с предоставлением во временное пользование активов организации;

· поступления и расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретение, промышленные образцы и другие виды интеллектуальной собственности;

· поступления и расходы, связанные с участием в уставных капиталах других организаций;

· поступления и расходы, связанные с продажей, выбытием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

· прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

· проценты к получению или проценты к уплате за предоставление или получение в пользование денежных средств;

· расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

· прочие операционные доходы и расходы.

Согласно ПБУ 9/99 и ПБУ 10/99 к внереализационным доходам и расходам относятся:

· штрафы, пени, неустойки за нарушение хозяйственных договоров;

· поступления в возмещение или возмещение причиненных убытков;

· прибыль (убытки) прошлых лет, выявленная в отчетном периоде;

· активы, полученные безвозмездно, в том числе по договору дарения;

· суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

· курсовые разницы;

· сумма дооценки (уценки) активов (за исключением внеоборотных активов);

· суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

· прочие внереализационные доходы и расходы.

Таким образом, сравнивая установленные Положением по бухгалтерскому учету ПБУ 9/99 «Доходы организации» и Положением по бухгалтерскому учету ПБУ 10/99 «Расходы организации» состав прочих поступлений и расходов (куда отнесены операционные и внереализационные доходы и расходы) с перечнем поступлений и расходов, действовавшим до 1 января 2000 года, можно сделать вывод о перегруппировке доходов и расходов между статьями.

Так, в состав операционных доходов включены следующие виды доходов:

· поступления и расходы, связанные с участием в уставных капиталах других организаций, включая проценты и иные доходы по ценным бумагам. Ранее поступления от деятельности, связанные с участием в уставных капиталах других организаций, отражались по статье «Доходы от участия в других организациях» Отчета о прибылях и убытках;

· проценты, которые организация получила за то, что предоставила свои денежные средства в использование сторонним организациям или физическим лицам и проценты, которые уплачиваются организацией за предоставление ей в пользование денежных средств. Раньше эти доходы и расходы отражались по статьям «Проценты к получению» и «Проценты к уплате» Отчета о прибылях и убытках;

· прибыль, полученная организацией от совместной деятельности. Раньше эта прибыль отражалась по статье «доходы от участия в других организациях» Отчета о прибылях и убытках.

Кроме того, к внереализационным расходам и доходам относятся теперь курсовые разницы, которые раньше отражались по статье «Прочие операционные доходы» и «Прочие операционные расходы» Отчета о прибылях и убытках (формы №2).

Впервые в практике отечественного бухгалтерского учета в отдельную подгруппу были выделены чрезвычайные доходы и расходы, возникающие как последствие чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.). Ранее, чрезвычайные поступления и расходы не выделялись в отдельную группу и в бухгалтерском учете отражались в составе внереализационных доходов и расходов.

Величина прочих поступлений (от реализации основных средств и прочего имущества организации) определяется в том же порядке, что и выручка от реализации продукции (работ, услуг).

Величина других видов операционных и внереализационных доходов определяется в прежнем порядке. Так, штрафы, пени, неустойки за нарушение условий договоров, а также возмещение причиненных организации убытков принимается к бухгалтерскому учету в суммах, присужденных судом или признанных должником. Величина операционных и внереализационных расходов определяется также в прежнем порядке. Штрафы, пени, неустойки за нарушение условий договоров, а также возмещение убытков причиненных организацией убытков принимается в суммах, присужденных судом или признанных организацией. Имущество, полученное безвозмездно принимается к бухгалтерскому учету по рыночной стоимости.

Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99 и «Расходы организации» ПБУ 10/99 вводятся в действие с 1 января 2000 года. таким образом, в 2000 году начиная с отчетности за первый квартал, все доходы и расходы должны подразделяться на обычные и чрезвычайные и именно с такими подразделами должны отражаться в Отчете о прибылях и убытках. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 устанавливает, что в Отчете о прибылях и убытках доходы организации за отчетный период отражается с подразделением на выручку, операционные и внереализационные доходы, в случае возникновения – чрезвычайные доходы. Согласно Положению по бухгалтерскому учету «Расходы организации» ПБУ 10/99, расходы организации отражаются в Отчете о прибылях и убытках с подразделением на себестоимость проданных товаров, продукции, выполненных работ и оказанных услуг, коммерческие расходы, управленческие расходы, операционные и внереализационные расходы, а в случае возникновения – чрезвычайные расходы. Таким образом, числовые показатели «Отчета о прибылях и убытках» (форма №2) существенно изменятся.

Формирование итогов годового финансового результата осуществляется накопительным путем в течение всего года на счете 80 «Прибыли и убытки» - в виде его «свернутого» остатка, отражающего либо прибыль, либо убыток . По завершении первого квартала на этом счете подводится промежуточный итог финансового результата за первый квартал, по завершении второго квартала – за 9 месяцев года и по завершении четвертого квартала формируется итоговый финансовый результат за весь отчетный год.

Таким образом, мы наблюдаем изменение структуры формирования конечного финансового результата деятельности предприятия. Совокупность доходов и расходов от обычных видов деятельности составляет прибыль (убыток) от продаж. Разница между выручкой (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью товаров, продукции, работ, услуг образует валовую прибыль, которая показывается по строке 029 Отчета о прибылях и убытках. Прибыль (убыток) от продаж, операционные доходы и расходы, внереализационные доходы и расходы составляют финансовый результат до налогообложения, а именно прибыль (убыток) до налогообложения. Прибыль (убыток) после налогообложения составляет прибыль (убыток) от обычной деятельности. Совокупность прибыли (убытка) от обычной деятельности и чрезвычайных доходов и расходов представляет чистую прибыль (нераспределенную прибыль (убыток) отчетного периода).

В форму №2 «Отчет о прибылях и убытках» были введены разделы Справочно и Расшифровка отдельных прибылей и убытков.

Так, по строкам 201 – 204 отражаются данные о сумме дивидендов, приходящиеся на одну акцию предприятия. Также в этом разделе отражаются данные о предполагаемой сумме дивидендов на одну акцию, которая будет выплачена в следующем отчетном году. Обратим внимание на то, что эти данные необходимо приводить только в годовой отчетности.

В новом разделе Расшифровка отдельных прибылей и убытков расшифровываются отдельные виды внереализационных доходов и расходов. В нем отражаются наиболее значительные доходы и расходы.

По строке 210 указываются суммы штрафов, пеней и неустоек за нарушение хозяйственных договоров, полученные (уплаченные) предприятием. Штрафы, пени, неустойки принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных должником.

По строке 220 отражается прибыль (убыток) прошлых лет, выявленная в отчетном году.

По строке 230 отражаются суммы убытков, причиненных ненадлежащим исполнением обязательств, которые получает (возмещает) организация.

По строке 240 отражаются курсовые разницы, возникающие при переоценке активов и обязательств, стоимость которых выражена в иностранной валюте.

По строке 250 отражаются суммы уценки материально – производственных запасов. Эти суммы списываются в дебет счета 80 «Прибыли и убытки».

По строке 260 отражаются суммы дебиторской и кредиторской задолженности, по которым истек срок исковой давности и которые в отчетном периоде списаны на финансовые результаты деятельности организации.

Таким образом, наблюдается некоторые изменения в структуре формирования финансового результата деятельности предприятия.

Во-первых, это связано с появлением в Российском бухгалтерском учете понятий «чрезвычайные доходы» и «чрезвычайные расходы», возникающих в результате чрезвычайных обстоятельств финансово-хозяйственной деятельности предприятия. Согласно структуре Отчета о прибылях и убытках (форма №2) данные виды доходов и расходов не включаются в финансовый результат от обычной деятельности.

Во-вторых, начиная с 2000 года, проценты к получению, проценты к уплате и доходы от участия в других организациях включены в состав операционных доходов и расходов и нашли соответствующие отражение в Отчете о прибылях и убытках (форма №2).

В-третьих, произошла некоторая перегруппировка доходов и расходов. Так, например, к внереализационным доходам и расходам стали относиться курсовые разницы. Кроме того, с вступлением в силу Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2000) порядок отражения курсовых разниц в бухгалтерском учете изменился. Теперь курсовые разницы отражаются на счете 80 «Прибыль и убытки». Изменился и порядок учета суммовых разниц, которые ранее отражались как внереализационные доходы (расходы) предприятий.

Финансовый результат деятельности предприятия учитывается на счете 80 в течение года нарастающим итогом без исключения уже использованной прибыли с начала года. Согласно Положению о бухгалтерском учете и отчетности бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей баланса.

Прибыль или убытки, выявленные в отчетном году, но относящиеся к операциям прошлых лет, включаются в финансовые результаты отчетного года.

Доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в учете и отчетности отдельной статьей как доходы будущих периодов. Эти доходы подлежат отнесению на финансовые результаты при наступлении отчетного периода, к которому они относятся.

Приказом Минфина России от 13.01.2000 №4н «О формах бухгалтерской отчетности организаций» (далее – приказ №4н) утверждены новые формы бухгалтерской отчетности, которые вводятся в действие начиная с отчетности за I квартал 2000 года. По ряду показателей они существенно отличаются от аналогичных форм, применявшимся до этого.

Так, все прибыли и убытки теперь отражаются в пассиве баланса :

· по строке 470 «Нераспределенная прибыль отчетного года» показывается положительная разность между сальдо по кредиту счета 80 «Прибыли и убытки» и дебету счета 81 «Использование прибыли» (если эта разность отрицательная, то есть сальдо по дебету счета 81 больше сальдо по кредиту счета 80, то её следует отразить в строке 475 бухгалтерского баланса);

· по строке 475 «Непокрытый убыток отчетного года» отражается сумма сальдо по дебету счета 80 «Прибыли и убытки» и сальдо по дебету счета 81 «Использование прибыли» (если на счетах бухгалтерского учета получен балансовый убыток) либо отрицательная разность между сальдо по кредиту счета 80 «Прибыли и убытки» и дебету счета 81 «Использование прибыли» (если на счетах бухгалтерского учета получена бухгалтерская прибыль, но её недостаточно для покрытия сумм обязательных платежей в бюджет[1]).

Соответственно если результатом деятельности предприятия в отчетном году является непокрытый убыток или имеется непокрытый убыток за прошлые годы, то эти суммы следует отразить в пассиве баланса со знаком «минус» и уменьшать на них капитал и резервы при подсчете итога по разделу 3 баланса (в противном случае баланс просто не сойдется).

Кроме того нам хотелось бы обратить внимание , что в балансе не предусмотрены строки для отражения большинства фондов специального назначения (фонд накопления, фонд потребления и т.п.). Поэтому если на предприятии есть такие фонды и информация о сальдо по ним на конец отчетного периода считается существенной для пользователей бухгалтерской отчетности, то для её отражения следует ввести в форму баланса новые строки (такая возможность допускается в соответствии с п.3 приказа №4н и п.1 Указаний о порядке составления бухгалтерской отчетности).

Для получения достоверной информации о состоянии организации необходимо не только верно вести бухгалтерский учет, точно следуя нормативным документам, но и регулярно проводить финансовый анализ на предприятии.

Финансовый анализ представляет собой систему способов исследования хозяйственных процессов и финансового состояния предприятия и финансовых результатов его деятельности, складывающихся под воздействием объективных и субъективных факторов по данным бухгалтерской отчетности и некоторых других видов информации.

Финансовый анализа является частью общего, полного анализа хозяйственной деятельности, который состоит из двух тесно взаимосвязанных разделов: финансового анализа и производственного управленческого анализа.

Особенностями внешнего финансового анализа являются:

· множественность субъектов анализа, пользователей информации о деятельности организации;

· разнообразие интересов и целей субъектов анализа;

· наличие типовых методик анализа, стандартов учета и отчетности;

· ориентация анализа только на публичную, внешнюю отчетность предприятия;

· ограниченность задач анализа как следствие предыдущего фактора;

· максимальная открытость результатов анализа для пользователей информации о деятельности организации.

Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего анализа , т.е. анализа, проводимого за пределами предприятия его заинтересованными контрагентами, собственниками или государственными органами. Этот анализ на основе только отчетных данных, которые содержат лишь весьма ограниченную часть информации о деятельности предприятия, не позволяет раскрыть всех секретов успеха фирмы.

Основными задачами анализа финансовых результатов деятельности предприятия являются: оценка динамики показателей прибыли, обоснованности образования и распределения их фактической величины; выявление и измерение действия различных факторов на прибыль; оценка возможных резервов дальнейшего роста прибыли на основе оптимизации объемов производства и издержек.

Методика анализа включает три взаимосвязанных блока:

1. Анализ финансовых результатов деятельности предприятия;

2. Анализа финансового состояния предприятия;

3. Анализа эффективности финансово-хозяйственной деятельности предприятия.

Из этого следует, что предприятия должны включать в качестве обязательных элементов анализ финансовых результатов деятельности предприятия

Основное содержание финансового анализа составляют:

· Анализ динамики и факторов изменения структуры формирования финансовых результатов;

· Факторный анализ прибыли от реализации продукции, товаров, работ, услуг.

· Расчет показателей оценки качественного уровня достижения финансовых результатов;

· Анализ факторов формирования прибыли от финансово-хозяйственной деятельности;

· Анализ факторов формирования и распределения общей бухгалтерской прибыли;

· Анализ состава и структуры налогооблагаемой прибыли.

Для анализа используются нормативные документы, отчетность, счета бухгалтерского учета, ведомости счетов, журналы-ордера, главная книга, а также первичные документы.

Весь вышеперечисленный анализ будет рассмотрен в данной дипломной работе на примере ОАО «Воронежстрой-Холдинг».

Открытое Акционерное Общество «Воронежстрой-Холдинг» зарегистрировано в органах государственной власти Постановлением Главы Администрации Ленинского района г. Воронежа №130/5 от 7.04.1993 г.

Уставной капитал на момент образования предприятия согласно учредительным документам составил 44185 тыс. руб., на сегодняшний момент сформирован полностью.

Учредителями ОАО «Воронежстрой-Холдинг» являются: 29 юридических лиц и 104 физических лица.

Предприятие имеет два зависимых общества.

2. УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

2.1. Учет доходов и расходов по обычным видам деятельности

Финансовый результат (прибыль или убыток) является самым главным показателем хозяйственной деятельности организации за отчетный период.

В новой редакции Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденном приказом Минфина России от 6 июля 1999 г. № 43н, формирование полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности организации определяется как одна из главных задач бухгалтерского учета.

Кроме того, от точности определения финансовых результатов зависит правильность исчисления налога на прибыль, который, наряду с налогом на добавленную стоимость, составляет для многих организаций самую значительную часть платежей в бюджет. Налогообложение прибыли предприятий и организаций является важнейшим элементом налоговой политики государства. Одновременно с этим налог на прибыль является и основным регулирующим налогом. В нормативные документы, определяющие порядок исчисления и уплаты этого налога, достаточно часто вносятся изменения и дополнения, многие из которых затрагивают вопросы формирования финансовых результатов.

С 1 января 2000 года вступило в силу Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденное Приказом Минфина России от 06.05.99 №32 н (далее – ПБУ 9/99). Данное Положение устанавливает новый порядок отражения выручки от реализации и других доходов в бухгалтерском учете и учете для целей налогообложения.

Конечный финансовый результат (прибыль или убыток) представляет собой сумму :

· доходы и расходы от обычных видов деятельности,

· операционные доходы и расходы,

· внереализационные доходы и расходы

· чрезвычайных доходов и расходов.

В соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным постановлением Правительства РФ от 5 августа 1992 г. №552 (в редакции изменений, внесенных постановлением Правительства РФ от 1 июля 1995 г. №661) прибыль (убыток) от реализации продукции (работ, услуг) и товаров определяется как разница между выручкой от реализации продукции (работ, услуг) в действующих ценах без налога на добавленную стоимость и акцизов и затратами на её производство и реализацию.

Доходами от обычных видов деятельности является выручка от продажи товаров, продукции , выполнения работ и оказания услуг. Эти доходы отражаются по кредиту счета 46 «Реализация продукции (работ, услуг)».

Согласно ПБУ 9/99, выручка отражается в бухгалтерском учете в сумме поступивших денежных средств и иного имущества или в размере дебиторской задолженности. Если поступившие денежные средства меньше суммы дебиторской задолженности, выручка отражается в размере поступивших денежных средств и неоплаченной части дебиторской задолженности. Это означает, что, даже если отгруженная продукция (работы, услуги) оплачена не полностью, выручка отражается на всю сумму отгруженной продукции.

Исходя из требований Международных стандартов финансовой отчетности, ПБУ 9/99 утвердило правила, по которым определяется, является поступление доходом или нет, и устанавливается, когда эти доходы отражать в бухгалтерском учете.

Согласно пункту 12 ПБУ 9/99, выручка признается в бухгалтерском учете при наличии следующих условий:

1. Организация имеет право получить эту выручку. Такое право должно быть подтверждено конкретным договором или иным соответствующим образом.

2. Сумма выручки может быть определена.

3. Есть уверенность в том, что та или иная хозяйственная операция послужит улучшению финансово-экономического состояния организации. Эта уверенность налицо, когда нет неопределенности, будет или не будет получена оплата, либо когда организация уже получила оплату (например, денежными средствами или товарно-материальными ценностями).

Неверно предполагать, что если в результате продажи продукции (работ, услуг) организация получает убыток, то поступления за эту продукцию нельзя считать выручкой, то есть признавать доходом. Необходимо квалифицировать как выручку любое поступление независимо от окончательного финансового результата.

4. Право собственности на продукцию перешло от организации к покупателю или работа принята заказчиком. Если условиями договора определен особый момент перехода права собственности на отгруженную продукцию, например после оплаты покупателем, то отгруженная, но неоплаченная продукция учитывается на счете 45 «Товары отгруженные».

Выручка отражается в учете только после поступления оплаты.

5. Расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если вышеуказанные условия не выполняются, выручка в учете не отражается. Денежные средства или товарно-материальные ценности, поступившие от покупателя в оплату продукции (работ, услуг), учитываются в этом случае как кредиторская задолженность.

Нововведением является положение пункта 14 ПБУ 9/99. Согласно этому пункту, если сумма выручки от продажи продукции (выполнения работы, оказания услуги) не может быть определена, то она принимается к бухгалтерскому учету в размере расходов по изготовлению этой продукции, которые впоследствии будут возмещены организации. Размер расходов определяется по данным бухгалтерского учета организации, которая производила эту продукцию (выполняла работы, оказывала услуги).

В Положении по бухгалтерскому учету «Доходы организации» ПБУ 9/99 определено, что доходами организации не являются следующие поступления:

· суммы налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

· по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала;

· в порядке предварительной оплаты продукции (работ, услуг);

· авансы в счет оплаты продукции (работ, услуг);

· задаток;

· в залог, если договором предусмотрено, что заложенное имущество будет передано залогодержателю;

· в погашение кредита или займа.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции, приобретением и продажей товаров, выполнением работ и оказанием услуг. Расходами по обычным видам деятельности считается также возмещение стоимости основных средств, нематериальных активов и иных амортизированных активов, осуществляемыми в виде амортизационных отчислений.

Расходы по обычным видам деятельности формируют:

· расходы, связанные с приобретением сырья, материалов, товаров, и иных материально-производственных запасов;

· расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.).

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

· материальные затраты;

· затраты на оплату труда;

· отчисления на социальные нужды;

· амортизация;

· прочие затраты.

К доходам и расходам от обычных видов деятельности относятся, согласно рассматриваемым Положениям по бухгалтерскому учету, также поступления и расходы, связанные:

· с предоставлением за плату во временное пользование (временное владение и пользование) активов организации по договору аренды;

· с предоставлением за плату прав, возникающих из патентов за изобретение, промышленные образцы и другие виды интеллектуальной собственности;

· с участием в уставных капиталах других организаций.

При этом указанные поступления и расходы должны быть связаны с предметом деятельности организации.

До сих пор основной вид деятельности организации определялся по её уставу. Но из устава организации не всегда можно четко определить, какой вид деятельности является основным, а какой нет. Поэтому, по нашему мнению, было бы целесообразно закрепить в своей учетной политике, какие из указанных в уставе видов деятельности являются основными, а какие – второстепенными. Изменения, вносимые в учетную политику утверждаются приказами руководителя предприятия.

Метод определения выручки от продажи продукции (работ, услуг) устанавливается организацией в положении об учетной политике на длительный срок (ряд лет) исходя из условий хозяйствования и заключаемых договоров. При этом не допускается изменение метода определения выручки от продажи в течение отчетного финансового года. Изменение учетной политики по сравнению с предыдущим годом должно быть объяснено в пояснительной записке к годовой бухгалтерской отчетности.

В соответствии с выбранным организацией методом учета производится и отнесение выручки от продажи к тому или иному отчетному периоду.

С 1 октября 1996 года все предприятия, в том числе и ОАО «Воронежстрой-Холдинг» для учета продажи продукции (выполнение работ, оказание услуг) перешли (согласно Указа Президента РФ №685 от 08.06.96) на момент определения выручки от продажи «по отгрузке». А момент определения выручки «по оплате» остался только для целей налогообложения.

Счет 46 «Реализация продукции (работ, услуг)» предназначен для обобщения информации о процессе реализации готовой продукции, товаров, выполненных работ и оказанных услуг, а также для определения финансовых результатов от реализации этих ценностей (работ, услуг). На этом счете отражаются и себестоимость и выручка (доходы).

В строительных организациях, коей является ОАО «Воронежстрой-Холдинг», по кредиту счета 46 «Реализация продукции (работ, услуг)» отражается стоимость законченных объектов строительства или работ, выполненных по договорам подряда и субподряда, определяемая по документам, служащим основанием для расчетов между заказчиками и подрядчиками или субподрядчиками (в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками»), а по дебету – фактическая себестоимость сданных работ (в корреспонденции со счетом 20 «Основное производство»).

В ОАО «Воронежстрой-Холдинг» для учета реализации продукции (выполнение работ, оказание услуг) ведется счет 46 «Реализация продукции (работ, услуг)» субсчет 2, где отражается выручка от продажи «по оплате», а для учета выручки «по отгрузке» ведется счет 46 субсчет 1.

За 1999 год в учете были отражены следующие операции:

Объем выполненных за отчетный период работ составляет 38313000 руб.

Дебет 62

Кредит 46/1

38313000 руб.

Начислен НДС по выполненным работам

Дебет 46/1

Кредит 76

6385000 руб.

Списана фактическая себестоимость выполненных работ

Дебет 46/1

Кредит 20

9331000 руб.

Списана фактическая себестоимость субподрядных работ (без НДС)

Дебет 46/1

Кредит 20/1

22248000 руб.

Таким образом на счете 46 определилась прибыль от продажи продукции (выполнения работ, оказания услуг), которая составила 676000 руб. (38313000 руб. – 6385000 руб. – 9331999руб. – 22248000 руб. + 327000 руб.)

Счет 46 в конце отчетного года закрывается на счет 80 «Прибыли и убытки» проводкой:

Дебет 46

Кредит 80

573000 руб.

Эти данные показываются в форме №2 (Приложение 3).

Доходы и расходы организаций в иностранной валюте учитываются в валюте, действующей на территории Российской Федерации (рублях), в суммах, определяемых путем пересчета иностранной валюты по курсу Центрального банка РФ, действующему на дату совершения операции.

Многопрофильные организации, осуществляющие несколько видов деятельности, прибыль от которых по действующему законодательству подлежит налогообложению по разным ставкам, обязаны обеспечить раздельный учет доходов и расходов по каждому из этих видов деятельности. При этом общепроизводственные и общехозяйственные расходы распределяются пропорционально размеру выручки, полученной от данного вида деятельности, в общей сумме выручки. Исчисление налога на прибыль производится отдельно по каждому виду деятельности независимо от других и финансового результата деятельности организации в целом.

По организациям, осуществляющим экспортно-импортные товарообменные операции (в том числе осуществляемые на бартерной основе), выручка в валюте для целей налогообложения пересчитываются в рубли по курсу на день оформления таможенных документов (пункт 10- Инструкции Госналогслужбы РФ от 6 марта 1992 г. №4 “О порядке исчисленияя и уплаты в бюджет налога на прибыль предприятий и организаций” в редакции изменений и дополнений от 27 января 1993 г. №4, введено в действие с 1 января 1993 г. с внесением дополнений и изменений в соответствие с Федеральным законом РФ от 31.03.99 № 62-ФЗ).

В соответствии с Положением о бухгалтерском учете и отчетности (ПБУ 4/99), доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в учете и отчетности отдельной статьей как доходы будущих периодов. Эти доходы подлежат отнесению на финансовые результаты при наступлении отчетного периода, к которому они относятся. К этой категории доходов могут быть отнесены : арендная или квартирная плата, плата за коммунальные услуги, выручка за грузовые перевозки, за перевозки пассажиров по месячным и квартальным билетам, абонементная плата за пользование средствами связи и другие.

Для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году предназначен счет 80 “Прибыли и убытки”. В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий на этом счете в течение отчетного периода находит отражение прибыль или убыток от реализации готовой продукции, сдачи работ, услуг в корреспонденции со счетом 46 “Реализация продукции (работ, услуг)”.

В бухгалтерском учете организации списание прибыли или убытка от продажи в конце отчетного периода (месяца, квартала) отражается записями:

Дебет 46

Кредит 80

на сумму прибыли от продажи

Или

Дебет 80

Кредит 46

на сумму убытка от продажи.

На примере ОАО “Воронежстрой-Холдинг” выше было показано списание прибыли на финансовый результат.

По счету 80 “Прибыли и убытки” в корреспонденции со счетом 46 “Реализация продукции (работ, услуг)” отражается также валовый доход от продажии товаров и тары в снабженческих, сбытовых и торговых организаций. Согласно Положению по бухгалтерскому учету 9/99 в форму №2 “ Отчет о прибылях и убытках” введена новая строка – строка 029 “Валовая прибыль”. По данной строке отражается валовая прибыль предприятия, которая определяется как разность между выручкой от продажи товаров (продукции, работ, услуг) (строка010) и себестоимостью проданных тоаров (продукции, работ, услуг) ( строка 020).

Инструкцией Госналогслужбы РФ от 6 марта 1992 г. №4 “О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций” в редакции последующих изменений и дополнений (в редакции Федерального закона от 31.03.99 №62-ФЗ “О внесении изменений и дополнений в Закон Российской Федерации от 27.12.91 №2116-1 “О налоге на прибыль предприятий и организаций”) предусмотрен особый порядок определения налогооблагаемой базы для организаций, осуществляющих продажу товаров (продукции, работ, услуг) по ценам не выше фактической себестоимости. В этом случае для целей налогооблажения принимается рыночная цена на аналогичную продукцию (работы, услуги), сложившаяся на момент реализации, но не ниже фактической себестоимости.

При этом под сложившимися рыночными ценами понимаются рыночные цены, сложившиеся в регионе на момент исполнения сделки. Регион – сфера обращения продукции в данной местности, которая определяется исходя из экономической возможности покупателя приобрести товар на ближайшей по отношению к нему территории. При этом под ближайшей территорией понимается конкретный населенный пункт (группа населенных пунктов), находящиеся в пределах границ национально- и административно-территориальных образований.

Из этого порядка сделаны исключения. Сумма сделки может быть установлена по ценам фактической реализации в случаях :

· организация не могла в течение длительного времени реализовать продукцию по ценам выше себестоимости из-за снижения её качества или потребительских свойств (включая моральный износ)

· сложившиеся рыночные цены на эту или аналогичную продукцию оказались ниже фактической себестоимости этой продукции.

При этом, как следует из вышеуказанных формулировок, речь идет о продаже произведенной или приобретенной продукции, но не о работах или услугах.

Кроме того, организация в обязательном порядке с момента продажи должна сообщить в налоговую инспекцию по месту своей регистрации о намерении продать продукцию по ценам ниже себестоимости с указанием предполагаемой цены, вида и количества реализуемой продукции.

Если организация в течении 30 дней до продажи продукции по ценам, не превышающим её фактической себестоимости, реализовывала аналогичную продукцию по ценам выше её фактической себестоимости, то по всем сделкам в целях налогообложения применяются цены, исчисленные из максимальных цен реализации этой продукции.

При осуществлении организациями обмена продукцией (работами, услугами) выручка для целей налогообложения определяется исходя из средней цены реализации такой или аналогичной продукции (работ, услуг), рассчитанной за месяц, в котором осуществлялась указанная сделка, а в случае отсутствия реализации такой или аналогичной продукции (работ, услуг) за месяц – исходя из цены её последней реализации, но не ниже фактической себестоимости.

Особо следует отметить, что указанный порядок распространяется и на случай безвозмездной передачи организацией продукции, а также безвозмездного выполнения работ или услуг.

ПБУ 9/99 прояснило порядок отражения операций по договору мены. Согласно Положению по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/98), имущество, приобретаемое по договору мены, приходуется по цене, равной балансовой стоимости передаваемого имущества. Но до выхода ПБУ 9/99 не было ясно, по какой цене следует отражать реализацию передаваемого по договору мены имущества. Пункт 6.3 ПБУ 9/99 отвечает на данный вопрос: выручка от реализации передаваемого по договору мены имущества отражается в учете исходя из стоимости полученного имущества. Эта стоимость определяется по сложившимся рыночным ценам.

Если невозможно определить рыночную стоимость полученного имущества, то выручка от отражается исходя из стоимости имущества, переданного по договору мены.

Эта стоимость определяется исходя из цен, по которым предприятие реализует такое или аналогичное имущество сторонним покупателям.

Разница между учетной стоимостью переданного в обмен имущества (себестоимостью работ, услуг), расходов по договору и суммой оценки полученного имущества отражается в учете как прибыль или убыток от данной операции.

Если организация обменивает вновь освоенную продукцию, которая ранее не производилась, или обменивает приобретенную продукцию, то для целей налогообложения принимается фактическая рыночная цена на аналогичную продукцию, сложившаяся на момент исполнения обязательств по сделке, но не ниже её фактической себестоимости.

В себестоимость приобретенной продукции включается стоимость приобретения, расходы по доставке, хранению, реализации и другие аналогичные расходы.

Во всех случаях определения налогооблагаемой базы по ценам, отличным от цен фактической реализации, сумма выручки определяется организацией на основании расчета, который представляется в налоговую инспекцию одновременно с бухгалтерской отчетностью и расчетом по налогу на прибыль.

В последнее время широкое распространение получило коммерческое кредитование покупателя. По договору коммерческого кредита покупателю предоставляется отсрочка или рассрочка платежа за полученные товары.

Коммерческий кредит может быть представлен и в вексельной форме. В этом случае за приобретенные товары покупатель выдает продавцу простой вексель. По согласованию стороны могут предусмотреть, что по векселю будет выплачено вознаграждение. Вознаграждение может быть указано в векселе либо в определенной сумме, либо в процентах от суммы векселя. При указании в векселе вознаграждения в учете организации возникает разница между суммой, указанной в векселе, и суммой задолженности за поставленные товары. Так, до 1 января 2000 года эта сумма отражалась на субсчете «Доходы по векселям» счета 80 «Прибыли и убытки» согласно письму Минфина России от 31 октября 1994 г. № 142. Теперь с введением в действие ПБУ 9/99 эту разницу необходимо отражать на счете 46 «Реализация продукции (работ, услуг).

2.2. Учет операционных доходов и расходов

С 1 января 2000 года (в связи с введением ПБУ 9/99) в состав операционных доходов включены следующие виды доходов:

· поступления от деятельности, связанной с участием в уставных капиталах других организаций, включая проценты и иные доходы по ценным бумагам. Раньше эти поступления учитывались по статье «Доходы от участия в других организациях» Отчета о прибылях и убытках;

· проценты, которые организация получила за то, что предоставила свои денежные средства в пользование сторонним организациям или физическим лицам. Раньше эти доходы отражались по статье «Проценты к получению» Отчета о прибылях и убытках;

· прибыль, полученная организацией от совместной деятельности. Раньше эта прибыль отражалась по статье «Доходы от участия в других организациях» Отчета о прибылях и убытках.

Сравнивая установленный ПБУ 9/99 состав прочих поступлений (куда отнесены операционные и внереализационные доходы) с перечнем поступлений, действовавшим до 1 января 2000 года (он был установлен Инструкцией о порядке заполнения форм годовой бухгалтерской отчетности), можно сделать вывод о перегруппировке доходов между статьями.

Таким образом, к операционным доходам, согласно ПБУ 9/99, относят:

· доходы, связанные со сдачей имущества в аренду (если такая деятельность не относится к обычным видам деятельности – то есть выручка от сдачи имущества в аренду учитывается на счете 80);

· доходы, связанные с предоставлением за плату прав, возникающих на основании патентов на изобретения, промышленные образцы, и других видов интеллектуальной собственности (если такая деятельность у конкретной организации не относится к обычным видам деятельности);

· поступления от продажи основных средств, валюты, материальных запасов и иных активов (кроме денежных средств, товаров и готовой продукции);

· проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на расчетном счете организации.

В соответствии с новыми формами годовой бухгалтерской отчетности за 1999 г. и указаниями по их заполнению финансовые результаты от реализации основных средств и иного имущества предприятия отражаются в форме №2 «Отчет о прибылях и убытках» в составе «Прочих операционных доходов» или «Прочих операционных расходов». По данным строкам отражаются данные по операциям, связанным с движением имущества организации. К ним, в частности относятся: реализация основных средств и прочего имущества, списание основных средств с баланса по причине морального износа и др. При этом доходы, причитающиеся по этим операциям, и затраты, связанные с получением этих доходов, показываются по соответствующим строкам развернуто (не сальдируются). В случае выбытия имущества, по которому полностью начислена амортизация по строке «Прочие операционные доходы» отражается его остаточная стоимость. Данные по операционным доходам показываются за минусом налога на добавленную стоимость и других аналогичных платежей, отраженных на счетах 47 «Реализация и прочее выбытие основных средств» и 48 «Реализация прочих активов».

В бухгалтерском учете по дебету счета 47 «Реализация и прочее выбытие основных средств» отражается стоимость выбывших по любой причине основных средств, а также все понесенные расходы, связанные с их выбытием (снос и разборка зданий, сооружений, демонтаж оборудования, транспортные и прочие расходы).

В кредит счета 47 «Реализация и прочее выбытие основных средств» относится сумма износа, начисленная по выбывшим основным средствам к моменту выбытия и выручка от реализации имущества.

Дебетовое (убыток) или кредитовое (прибыль) сальдо по счету 47 «Реализация и прочее выбытие основных средств» в текущем отчетном периоде списывается на счет 80 «Прибыль и убытки».

Для определения финансовых результатов от реализации других материальных ценностей организации (нематериальные активы, малоценные и быстроизнашивающиеся предметы, ценные бумаги и т.п.) предназначен счет 48 «Реализация прочих активов» аналогичен порядку, применяемому при учете реализации по счету 47 «Реализация и прочее выбытие основных средств».

Если организация обменивает основные средства, производственные запасы, малоценные и быстроизнашивающиеся предметы, иное имущество, то для целей налогообложения принимается фактическая рыночная цена на аналогичное имущество, сложившаяся на момент исполнения обязательств по сделке, но не ниже балансовой стоимости этого имущества. По основным средствам, нематериальным активам, малоценным и быстроизнашивающимся предметам принимается при этом их остаточная стоимость.

Как операционные доходы организация стала с 1 января 2000 года отражать суммы процентов, начисляемые учреждениями банков за пользование свободными денежными средствами организации (в том числе проценты, начисляемые на среднемесячный остаток денежных средств на расчетном счете организации). В последнем случае в бухгалтерском учете организации будет сделана проводка:

Дебет 51

Кредит 80

на сумму процентов.

А также как операционные доходы организация отражает теперь доходы от сдачи имущества в аренду. Получение указанных доходов организация учитывает по кредиту счета 80 «Прибыли и убытки» в корреспонденции со счетами учета денежных средств или соответствующих расчетов:

Дебет 51 (50, 52, 76)

Кредит 80

на сумму полученного дохода.

В случае, если договором аренды предусмотрено получение арендной платы вперед (авансом) за несколько отчетных периодов, причитающаяся арендная плата за предстоящие отчетные периоды начисляется по дебету счетов расчетов и кредиту счета 83 «Доходы будущих периодов»:

Дебет 75

Кредит 83

В последующем, с наступлением соответствующего периода, происходит списание со счета 83 «Доходы будущих периодов» в кредит счета 80 «Прибыли и убытки»:

Дебет 83

Кредит 80

Доходы, полученные от долевого участия в других организациях, дивиденды по акциям и доходы по облигациям и другим ценным бумагам, принадлежащим организации учитываются в бухгалтерском учете как операционные доходы и производятся записи по кредиту счета 80 «Прибыли и убытки» в корреспонденции со счетами 76 «Расчеты с разными дебиторами и кредиторами», 78 «Расчеты с дочерними (зависимыми) предприятиями» или счетами учета денежных средств :

Дебет 76 (78, 50, 51, 51)

Кредит 80

на сумму полученного дохода (1000 руб.)

При этом следует отметить, что налог на прибыль по данной категории доходов взимается у источника выплаты. Ставка налога на прибыль с указанных доходов (с 1 января 1999 г.) составляет: для юридических лиц – 15 процентов, с указанных доходов банков – 18 процентов. Организация-инвестор, получив доходы от долевого участия в других организациях, дивиденды по акциям и доходы по облигациям и другим ценным бумагам, в расчете налога на прибыль вычитает данные доходы из прибыли, исчисленной для целей налогообложения, (пункты б) и в) строки 2 расчета налога от фактической прибыли), так налог с них уже уплачен у источника.

Доходы, полученные юридическими лицами по государственным ценным бумагам не подлежат обложению налогом на прибыль.

В ОАО «Воронежстрой-Холдинг» финансовыми результатами от прочей реализации считаются результаты, полученные от реализации основных средств. Например, продажа квартир, легкового автомобиля. При этом на сумму полученной прибыли делается запись:

Дебет 47

Кредит 80

А по дебету счета 48 «Реализация прочих активов» отражаются результаты от реализации материалов (оставшихся после выполнения строительных работ), акций и облигаций, доходы по векселям.

2.3. Учет финансовых результатов от внереализационной деятельности,

учет чрезвычайных доходов и расходов предприятия

Вместе с финансовыми результатами от продажи продукции (работ, услуг), основных средств и прочих активов на предприятии возникают различные внереализационные доходы и потери. При этом в бухгалтерском учете организации они собираются на активно-пассивном счете 80 «Прибыли и убытки», минуя счета реализации (46, 47, 48).

К внерализационным доходам с 1 января 2000 года относят:

· Результаты переоценки имущества и обязательств, стоимость которых вырадена в иностранной валюте (курсовые разницы, о которых говорилось ранее), производимой в соответствии с действующим порядком;

· Суммы дооценки имущества организации в соответствии с установленным порядком (за исключением внеоборотных активов);

· Суммы кредиторской или депонентской задолженности, по которой истек срок исковой давности;

· Присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение договоров, а также по возмещению убытков, причиненных организацией[2]

· Прибыль по операциям прошлых лет, выявленная в отчетном году;

· Активы, полученные безвозмездно (в том числе по договору дарения) и т.п.

Для достоверности отнесения различных внереализационных доходов и потерь в бухгалтерском учете необходимо сопоставлять кредитовые обороты по счету 80 на основе главной книги, журнала-ордера №15 или заменяющей его машинограммы и дебетовые обороты по счету 80, отражаемые в главной книге в разрезе корреспондирующих счетов (с указанием журналов-ордеров по этим счетам) либо в машинограммах дебетовых оборотов по счету 80. Также следует обращаться к первичным документам, являющимся основанием для указанных записей.

В связи с принятием ПБУ 9/99 к внереализационным доходам теперь относятся курсовые разницы, возникающие при осуществлении организацией в установленном порядке операций с иностранной валютой в связи с изменением курса рубля по счетам в иностранной валюте и по текущем валютным операциям, которые раньше отражались по статье «Прочие операционные доходы» Отчета о прибылях и убытках. В связи с вступлением в силу Федерального закона от 31.03.99 № 62-ФЗ «О внесении изменений и дополнений в закон Российской Федерации от 27.12.91 № 2116-1 «О налоге на прибыль предприятий и организаций» был изменен порядок налогообложения курсовых разниц.

Налогообложение курсовых разниц осуществляется теперь в следующем порядке:

· в случае если сумма положительных курсовых разниц превышает сумму отрицательных курсовых разниц, указанное превышение в целях налогообложения не учитывается;

· в случае если сумма отрицательных курсовых разниц превышает сумму положительных курсовых разниц, возникающий убыток уменьшает налогооблагаемую прибыль в общеустановленном порядке.

Указанный порядок налогообложения курсовых разниц применяется всеми организациями независимого от положений их учетной политики, устанавливающий их порядок отражения курсовых разниц в бухгалтерском учете (то есть на счете 83 «Доходы будущих периодов» с последующим их списанием в конце года на счет 80 «Прибыли и убытки» или непосредственно на счете 80).

Для уменьшения налогооблагаемой прибыли бухгалтеру необходимо отразить сумму образовавшейся положительной разницы по вписываемой строке 5.7 Справки о порядке определения данных, отражаемых по строке 1 «Расчета налога от фактической прибыли». При этом никаких дополнительных записей в бухгалтерском учете организации не делается.

В разделе «Формирование финансовых результатов» Положения о составе затрат согласно постановлению Правительства РФ от 1 июля 1995 г. №661 расходы, связанные с покупкой (аукционный сбор и т.п.) в установленном законодательством порядке иностранной валюты у других организаций и учреждений, отражаются по дебету счета 80 «Прибыли и убытки» в корреспонденции со счетами учета расчетов или денежных средств.

В составе внереализационных операций учитываются в бухгалтерском учете организации присужденные или признанные организацией-должником штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также по возмещению причиненных убытков. При этом в бухгалтерском учете организации производятся записи по счету 80 «Прибыли и убытки» в корреспонденции со счетами учета расчетов или денежных средств:

Дебет 63

Кредит 80

на сумму штрафов (претензий), признанных должником

Дебет 51 (50, 52)

Кредит 63

фактическое поступление средств.

В случае, когда организация признала выставленные ей претензии, она отразит это при помощи записей:

Дебет 80

Кредит 63

признание штрафов (претензий) организацией

Дебет 63

Кредит 52 (50, 52)

перечисление средств кредитору.

При этом необходимо отметить, что речь идет о санкциях, применяемых за нарушение условий хозяйственных договоров. Суммы, внесенные в бюджет и внебюджетные фонды в виде санкций в соответствии с законодательством Российской Федерации, в состав расходов от внереализационных операций не включаются, а относятся за счет прибыли, остающейся в распоряжении предприятия (пункт 9 Инструкции Госналогслужбы РФ «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций» от 6 марта 1992 г. №4 в редакции изменений и дополнений в Закон РФ «О налоге на прибыль организаций и предприятий» № 62-ФЗ от 31.03.99).

В состав доходов от внереализационных операций включаются также суммы средств, полученные безвозмездно от других организаций при отсутствии совместной деятельности (за исключением средств, зачисляемых в уставные капиталы организаций их учредителями в порядке, установленном законодательством и учредительными документами организаций).

При этом следует учитывать, что в соответствии с разъяснениями, связанными с применением налогового законодательства о налогообложении прибыли (дохода) юридических лиц, под «средствами», полученными безвозмездно, понимаются не только денежные средства, но и другие виды средств (основные средства, товары, другое имущество).

В соответствии с новой редакцией Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия, утвержденной приказом Минфина РФ №15 от 17 февраля 1997 г. оприходовании имущества, полученного от организаций и лиц безвозмездно, отражается по кредиту счета 87 «Добавочный капитал» (субсчет «Безвозмездно полученные ценности») в корреспонденции с счетами 01 «Основные средства», «04 «Нематериальные активы» и другими счетами учета имущества:

Дебет 01 (04,10, 12…)

Кредит 87 субсчет «Безвозмездно полученные ценности».

У организаций, получившей безвозмездно от другой организации основные средства, товары и иное имущество, налогооблагаемая прибыль увеличивается на стоимость этих средств и имущества, но не ниже их балансовой (для основных средств – остаточной) стоимости, числящейся по данным бухгалтерского учета у передающей организации. При этом их стоимость по данным бухгалтерского учета передающей стороны указывается в документах о передаче.

Перечень безвозмездно полученного организациями оборудования и объектов (в том числе в рамках целевого финансирования), не учитываемых при налогообложении прибыли, приведен в пункте 9 Инструкции Госналогслужбы РФ «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций» от 6 марта 1992 г. №4 с учетом последующих изменений и дополнений.

Как внереализационные доходы учитываются суммы, поступившие в погашение дебиторской задолженности, списанной в прошлые годы убыток как безнадежной к получению. При этом производятся записи по кредит счета 80 «Прибыль и убытки» в корреспонденции со счетами учета денежных средств:

Дебет 51 (50,52)

Кредит 80

на сумму поступлений.

На счете 80 «прибыли и убытки» отражаются убытки от списания дебиторской задолженности, безнадежной к получению из-за пропуска срока исковой давности (если по этой задолженности ранее не был создан резерв по сомнительным долгам) в корреспонденции со счетами учета соответствующих расчетов:

Дебет 80

Кредит 76 (60).

При этом необходимо отметить следующее. В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным приказом Минфина России от 6.07.99 № 43н, организация может на основе результатов проведенной в конце отчетного года инвентаризации дебиторской задолженности создавать резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации.

Сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договорами, и не обеспечена соответствующими гарантиями. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий в соответствии с изменениями и дополнениями, внесенными приказом Минфина РФ от 17 февраля 1997 г. №15, предусматривает для создания указанного резерва использование счета 82 «Оценочные резервы». На сумму создаваемых резервов делаются записи по Дебету счета 80 «Прибыли и убытки» и Кредиту счета 82:

Дебет 80

Кредит 82

на сумму резерва.

При списании с баланса невостребованных долгов, ранее признанных организацией сомнительными, записи производятся по дебету счета 82 в корреспонденции с соответствующими счетами учета расчетов с дебиторами:

Дебет 82

Кредит 76 (60).

Если до конца года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются к прибыли соответствующего года:

Дебет 82

Кредит 80.

На счете 80 «Прибыли и убытки» отражаются также следующие убытки, учитываемые при формировании финансовых результатов деятельности организации:

· некомпенсируемые потери от стихийных бедствий (уничтожение и порча производственных запасов, готовых изделий и других материальных ценностей, потери от остановки производства и прочее), включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий, за вычетом стоимости полученного при этом металлолома, топлива и других материалов;

· некомпенсируемые убытки в результате пожаров, аварий, других чрезвычайных событий, вызванных экстремальными ситуациями. При этом необходимо учитывать, что компенсации потерь помимо выплаты страхового возмещения следует относить использование резервного фонда, образуемого организациями в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации, предоставление государственных и других субсидий т.п.;

· затраты по аннулированным производственным заказам, а также затраты на производство, не давшие продукции (за исключением потерь, возмещаемых заказчиками), за вычетом стоимости используемых материальных ценностей;

· затраты на содержание законсервированных производственных мощностей и объектов;

· судебные издержки и арбитражные сборы;

· убытки по операциям с тарой;

· убытки от хищений, виновники которых по решениям суда не установлены;

· налоговые платежи, относимые в соответствии с законодательством на финансовые результаты деятельности организации.

В соответствии с законом РФ от 27 декабря 1991 г. №2118-1 «Об основах налоговой системы в Российской Федерации» на финансовые результаты деятельности организации относятся следующие налоги сборы:

· целевые сборы на содержание милиции, на благоустройство территорий и другие цели;

· налог на содержание жилищного фонда и объектов социально-культурной сферы;

· налог на рекламу;

· сбор за парковку автотранспорта;

· сбор за право проведения кино- и телесъемок;

· налог на имущество предприятий.

Отражение в бухгалтерском учете организации начисления указанных налогов и сборов производится следующим образом:

Дебет 80

Кредит 67 (68)

на сумму начислений.

Кроме того, в соответствии с письмом Госналогслужбы РФ и Минфина РФ от 13 апреля 1993 г. №№ЮУ-4-01/53н, 04-02-01 дополнительные платежи в бюджет, исчисленные исходя из сумм доплат налога на прибыль и авансовых взносов налога на прибыль и скорректированные на учетную ставку Центрального банка РФ за пользование банковским кредитом, также относятся на финансовые результаты организации.

В результате финансово-хозяйственной деятельности организации за отчетный год включаются также прибыль или убыток прошлых лет, выявленные в отчетном году.

В таком порядке учитываются, в частности, дополнительные суммы, поступившие от поставщиков по перерасчетам за услуги и материальные ценности, полученные и израсходованные в прошлом году; суммы, полученные от покупателей, заказчиков по перерасчетам за реализованную в прошлом году продукцию. При этом следует подчеркнуть, что принадлежность указанных средств к прошлым отчетным периодам должна быть подтверждена документально.

К прочим поступлениям стали относиться чрезвычайные доходы и расходы (с момента введения ПБУ 9/99).

К чрезвычайным доходам относятся поступления (согласно п.9 ПБУ 9/99), возникшие как последствия каких-либо чрезвычайных обстоятельств хозяйственной деятельности (стихийных бедствий, пожаров, аварий, наводнений и т.п.):

· страховое возмещение;

· стоимость металлолома, утиля, запчастей и других материальных ценностей, остающихся от списания активов, пришедших в негодность в результате чрезвычайных обстоятельств;

· другие аналогичные поступления, явившиеся следствие чрезвычайных обстоятельств.

Чрезвычайные расходы – это расходы, возникающие как последствия чрезвычайных обстоятельств (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

По строке 190 формы №2 отражается общая сумма чистой прибыли (убытка), полученной предприятием за отчетный период. Она определяется как сумма прибыли (убытков) от обычной деятельности (строка 160) и чрезвычайных доходов (строка 170), уменьшенная на чрезвычайные расходы (строка 190).

Кредитовое сальдо счета 80 «Прибыли и убытки» представляет собой балансовую прибыль организации, являющуюся исходной величиной для исчисления налогооблагаемой прибыли. В бухгалтерской отчетности данная величина показывается по строке 470 (графа 4) «Прибыль отчетного года» баланса организации (форма №1).

Используемая в целях налогообложения валовая прибыль организации отличается от балансовой тем, что в неё помимо данных бухгалтерского учета включается ряд величин, определяемых расчетным путем (например, в рассмотренных выше случаях прямого обмена продукции или реализации продукции по ценам ниже себестоимости).

Скорректированная с учетом этих положений балансовая прибыль представляет собой валовую прибыль организации, которая показывается по строке 1 расчета налога от фактической прибыли организации.

В 1998 году введена Справка о порядке определения данных, отражаемых по строке 1 «Расчета налога от фактической прибыли» (Приложение № 11 к Инструкции Государственной налоговой службы РФ от 10 августа 1995 г. №37 (введено Изменениями и дополнениями Госналогслужбы РФ № 4 от 25.08.98г.).

Следует отметить, что Справку заполняют как организации, определяющие выручку от реализации продукции (работ, услуг) для целей налогообложения по мере поступления денежных средств или зачета взаимных требований (то есть «по оплате»), так и организации, определяющие выручку от реализации по мере отгрузки продукции и предъявлении покупателям расчетных документов (т.е. «по отгрузке»).

Организации, определяющие выручку для целей налогообложения «по отгрузке», отражают в Справке корректировку прибыли, подлежащую налогообложению, на суммы:

· сверхнормативных расходов (по затратам организации, которые учитываются для целей налогообложения в пределах утвержденных норм;

· убытков от реализации и выбытия имущества;

· безвозмездно полученных ценностей.

При заполнении Справки по строке 1 «Прибыль (убыток) по данным бухгалтерского учета» отражается финансовый результат деятельности организации за отчетный период. Этот показатель совпадает с прибылью (убытком), отраженным по строке 140 формы №2 «Отчет о прибылях и убытках» (Приложение 3).

В случае если оплата за отгруженную и реализованную продукцию (работы, услуги) не поступила или поступила не полностью, организация заполняет пункты «а» и «б» строки 2.1 Справки.

В ОАО «Воронежстрой-Холдинг» прибыль по данным бухгалтерского учета составляет 573250 руб. (что можно увидеть в 1 строке Справки (Приложение 5) и по 140 строке формы №2 «Отчета о прибылях и убытках»). При данном заполнении Справки у ОАО «Воронежстрой-Холдинг» сформировалась прибыль, подлежащая налогообложению, в сумме 588790 руб. При этом указанная прибыль представляет собой сумму сверхнормативных расходов, понесенных организацией в отчетном периоде.